15.06.2026

Российская отрасль переработки пластмасс в 2026 году: режим сохранения потенциала и перспективы роста

Доклад Президента Союза переработчиков пластмасс (СПП), директора по науке НПП «Полипластик», вице-президента РСХ М.Л. Кацевмана

Публикуем ключевые тезисы, аналитические данные и программные выводы из серии недавних выступлений Михаила Львовича Кацевмана на крупнейших индустриальных площадках страны. Данный материал — это консолидированный, честный и лишенный иллюзий срез состояния полимерного рынка, обязательный к изучению для каждого руководителя и собственника перерабатывающего предприятия.

Главный тезис 2026 года

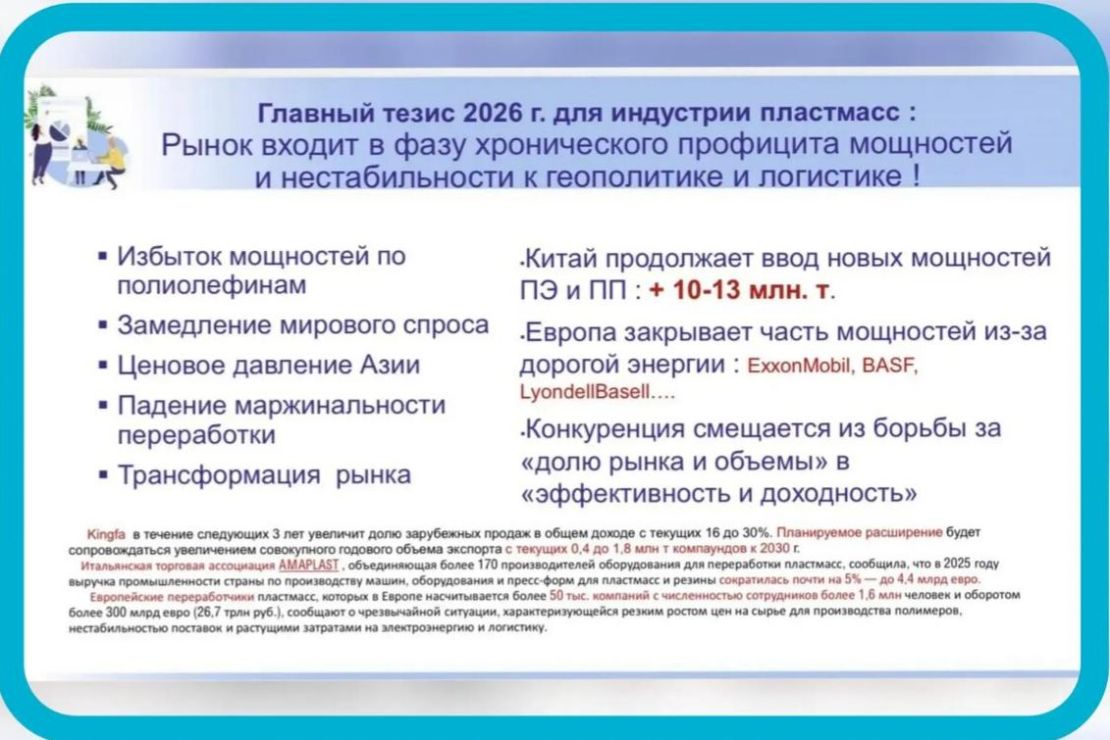

Мировая и российская индустрия пластмасс окончательно вошли в фазу долгосрочного профицита производственных мощностей, высокой чувствительности к геополитическим рискам и глубокой трансформации логистических цепочек.

Раздел 1. Глобальный контекст: давление Азии и кризис маржинальности

Мировое производство пластмасс демонстрирует избыточный рост, который существенно опережает реальное развитие секторов-потребителей.

На глобальной карте полимеров характеризуются следующие факторы:

• избыток мощностей по базовым полиолефинам на фоне общего замедления мирового спроса;

• беспрецедентное ценовое давление со стороны азиатских рынков, в первую очередь Китайской Народной Республики, наращивающей экспортный потенциал;

• стремительное падение маржинальности бизнеса по переработке пластмасс во всем мире;

• кардинальное сокращение доли присутствия Европейского союза на глобальном рынке;

• ожидаемый выход глобального производства пластиков на отметку свыше 450 млн тонн к концу года.

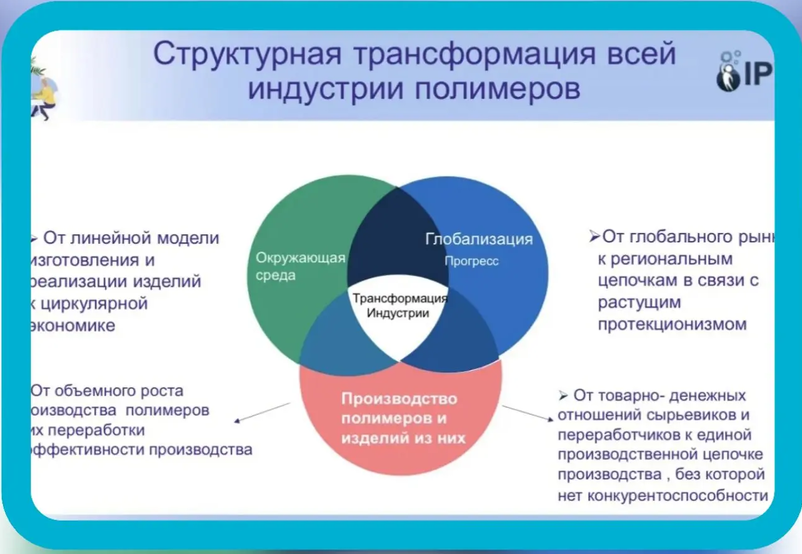

В этих условиях конкурентная борьба смещается из плоскости наращивания объемов в плоскость технологической гибкости и создания совместных с КНР производственных и научно-исследовательских цепочек.

Раздел 2. Российский полимерный парадокс: сырьевой профицит при стагнации переработки

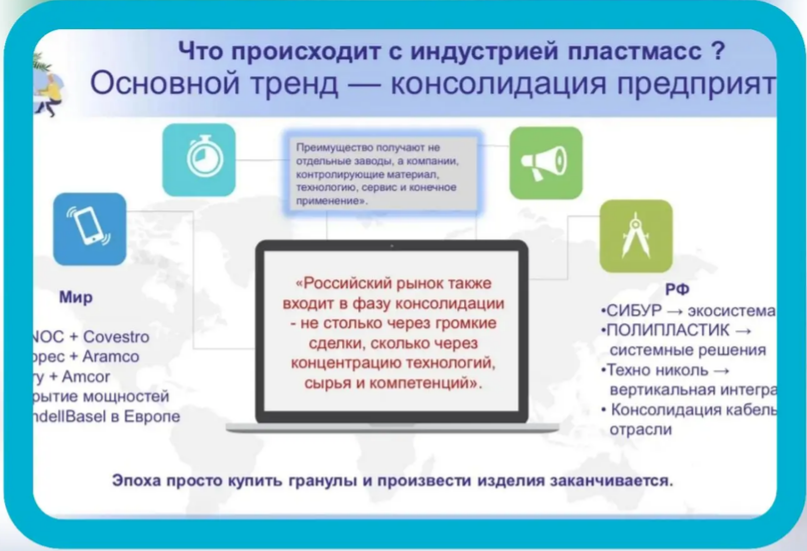

Анализируя ситуацию внутри Российской Федерации, фиксируется опасный дисбаланс между сырьевым сектором и сектором переработки. Крупнейшие отечественные нефтехимические холдинги успешно реализуют ранее заявленные масштабные инвестиционные проекты.

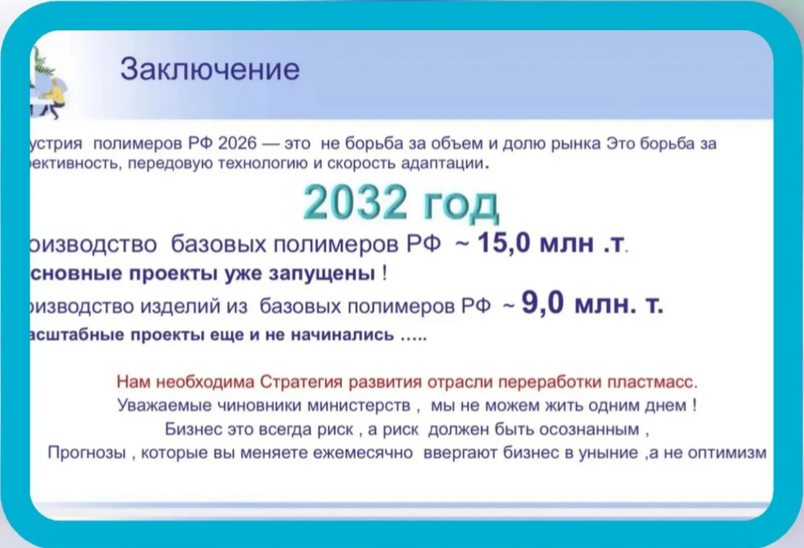

• Сырьевой сектор: Ожидается, что к 2032 году производство базовых полимеров в РФ достигнет исторической отметки в 15 миллионов тонн (основные проекты уже запущены).

• Сектор переработки: Производство готовых изделий из пластмасс существенно отстает от динамики сырьевиков. Текущий объем переработки замер на уровне около 7 миллионов тонн, а масштабные проекты в этом направлении еще даже не начинались.

Ключевые факторы давления на переработчиков в РФ:

• кадровый дефицит и резкий рост затрат на оплату труда, не подкрепленный адекватным ростом производительности;• высокая стоимость заемного капитала и жесткие условия кредитования, блокирующие обновление основных фондов;

• удорожание и усложнение логистических схем доставки оборудования, запасных частей и специализированных аддитивов;

• снижение рентабельности и вынужденный уход с рынка ряда средних и мелких компаний перерабатывающего сектора, зафиксированный по итогам прошлого года.

Стратегия 2026–2028: восемь точек выживания и роста

Прямая речь:

«В 2026–2028 годах выигрывать будут не "большие" переработчики, а самые технологичные, гибкие и быстрые. Индустрия полимеров РФ сегодня — это не борьба за объемы и долю рынка. Это борьба за внутреннюю эффективность, передовую технологию и скорость адаптации. Тот, кто будет работать над снижением издержек, выживет, остальные будут вынуждены закрыться, что мы уже частично наблюдали в 2025 году».

Восемь приоритетных направлений развития для предприятий:

• замещение стандартных базовых марок (commodity) специализированными высокотехнологичными компаундами;

• фокус на кабельную индустрию, в частности разработка материалов для дата-центров и инфраструктуры электротранспорта (EV-кабели);

• создание инновационных спецкомпаундов для строительного и инфраструктурного секторов;

• внедрение возобновляемых технологий и вовлечение вторичного сырья (recycling) в строго разрешенных регуляторными стандартами сегментах в рамках ESG-повестки и оптимизации ресурсной базы отрасли;

• тотальная автоматизация производственных процессов и минимизация ручного труда с целью преодоления кадрового голода;

• переориентация на небольшие, высокопроизводительные и быстрые форматы производств;

• выстраивание прямых кооперационных и технологических цепочек «Китай + РФ»;

• жесткий фокус на повышение внутренней технологической эффективности для компенсации общего падения маржи.

Ключевой посыл

Индустрия переработки пластмасс не может далее существовать в режиме краткосрочного планирования и выживания «одним днем». Бизнес — это всегда осознанный риск, требующий точных ежемесячных прогнозов, которые должны не ввергать переработчиков в уныние, а показывать им четкие ориентиры.

Необходимые меры государственного регулирования:

• Министерству промышленности и торговли РФ совместно с профильными ведомствами необходима разработка и внедрение комплексной, долгосрочной Стратегии развития отрасли переработки пластмасс до 2032 года;

• ключевым целевым ориентиром Стратегии должно стать увеличение объемов внутренней переработки минимум на 2 миллиона тонн — с текущих 7 до 9 миллионов тонн, чтобы ликвидировать дисбаланс с сырьевым сектором.

Позиция Ассоциации полимерной интеграции (АПИ)

Ассоциация полимерной интеграции полностью поддерживает программные тезисы доклада М.Л. Кацевмана. Как профессиональное объединение, созданное для защиты рынка от дисбалансов и монопольного диктата, АПИ активизирует работу по следующим направлениям:

• координация совместных усилий независимых переработчиков для повышения их технологической гибкости;

• содействие в омологации и внедрении новых отечественных трубных, кабельных и индустриальных марок сырья на предприятиях-членах АПИ;

• поддержка проектов автоматизации производств и глубокой технологической модернизации для легитимного повышения внутренней эффективности переработки;

• формирование прозрачной рыночной среды, защищенной от демпингового давления, фальсификата и недобросовестных методов конкуренции.