15.06.2026

РЫНОЧНЫЙ РАЗРЫВ: ПОЧЕМУ ЭКСПОРТ ПОЛИЭТИЛЕНА РЕЗКО ОБОГНАЛ ВНУТРЕННИЕ ЦЕНЫ

С начала 2026 года российский рынок полимеров столкнулся с новой волной напряжения. С одной стороны, внутренние переработчики, столкнувшиеся со стагнацией спроса в строительстве и ритейле, требуют снижения цен на сырье. С другой — мировые рынки, подогреваемые геополитической напряженностью и восстановлением спроса в Китае, толкают экспортные котировки вверх. Мы пытаемся проанализировать ситуацию с ростом стоимости сырья и структурным расхождением цен. В рамках подготовки материала мы провели опрос экспертов ведущих отраслевых предприятий и крупнейших производителей. Их комментарии помогли понять, как участники рынка адаптируются к новой реальности, где экспортная альтернатива диктует жесткие условия для внутреннего рынка.

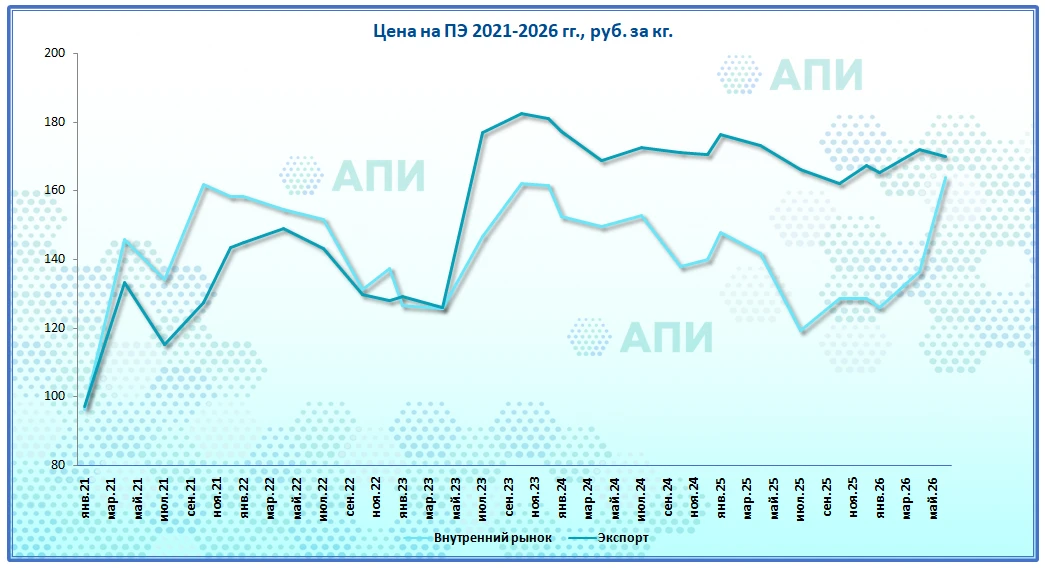

Если посмотреть на динамику цен на полиэтилен за последние пять лет, можно увидеть очень четкую границу. До середины 2023 года внутренний рынок и экспорт в России шли практически нога в ногу. А потом случился крутой разворот.

С июля 2023 года ситуация кардинально изменилась. Экспортные цены ушли в устойчивый отрыв, и сегодня разница достигает 30–40 рублей за килограмм. Это уже не случайное колебание, а новая реальность рынка.

Что произошло в июле 2023 года?

За один квартал экспортная цена на полиэтилен взлетела с 126 до 177 рублей за килограмм. Плюс 40 процентов всего за три месяца. Внутренний рынок в тот же период подрос гораздо скромнее — всего на 21 рубль.

Почему так вышло?

Сложилось сразу несколько причин. Рубль резко ослаб — доллар вырос с 70 до 90 рублей, и экспортные контракты автоматически потяжелели в рублях. Мировые цены на полиэтилен пошли вверх на фоне восстановления спроса в Китае. Плюс усложнилась логистика и валютные расчеты, и экспортеры начали закладывать дополнительную премию за риски.

Кстати, это же объяснение для тех, кто спрашивал про май 2023 года. Физический рост экспорта начался именно в мае, а рост цен проявился с задержкой в два месяца — в июле.

Что происходит сейчас, в 2024–2026 годах?

Экспорт уверенно держится в диапазоне 165–177 рублей. Внутренний же рынок в моменте опускался до 119–120 рублей. Разница достигает почти 47 рублей — это значит, что продавать сырье за рубеж стало значительно выгоднее, чем внутри страны.

Почему внутренняя цена так просела?

Тут работает несколько механизмов. Регуляторы и крупные покупатели — трубные заводы, производители упаковки — давят на производителей, добиваясь скидок.

Новые мощности постепенно насытили предложение.

И главное: производители сами переключились на экспорт как на более прибыльный канал, а внутренний рынок для них теперь — скорее дополнительный, по остаточному принципу.

Что это значит для рынка?

Для производителей — экспорт стал приоритетом номер один. Там чистая прибыль выше.

Для российских переработчиков — ситуация двойственная. С одной стороны, они получают сырье дешевле мировых цен, что дает им преимущество на внутреннем рынке. С другой — в периоды пикового экспортного спроса возможен локальный дефицит на внутреннем рынке.

Для всей отрасли — возникла устойчивая разница в ценах. Сырье уходит туда, где платят больше. Это нормально для рыночной экономики, но важно отслеживать, чтобы внутренний рынок не оставался без объема.

МНЕНИЕ НАШИХ ЭКСПЕРТОВ: 15 ЛЕТ НА РЫНКЕ — ОТ ДЕФИЦИТА К ДЕМПИНГУ

В рамках подготовки материала мы побеседовали с экспертами ведущих сырьевых компаний, работающих в отрасли полимеров с 2010 года. Они поделились воспоминаниями о том, как рынок выглядел раньше, и оценил текущие вызовы.

ООО «ЮниХим Групп»

1. Какие ключевые пики и падения стоимости ПЭ за последние пять лет вы можете выделить? С чем они связаны?

В 2026-м году мы вернулись к ситуация 2022-го года, повторяющаяся из-за цен на нефть. Мы видим, что с ростом котировок в Юго восточной Азии, в Турции, рынок там стал более интересный: там, где есть спрос, соответственно, есть предложение, вот российский продукт поехал туда.

2. Как геополитические события последних пяти лет влияли на доступность сырья и волатильность цен для российского рынка?

Геополитика очень сильно влияет в направлениях сотрудничества, в ценах. Например, сейчас страдает Иран, у них нет сырья и они просят нас о поставках, исходя из этого, Иран сейчас не конкурент, они, конечно, продолжают пытаться какой-то продукт поставлять нам, но это не те объемы, и тем самым они не могут так влиять на рынок России, как раньше. В России становится больше локальных игроков, рынок не стал больше, он сужается: много банкротств наблюдаем за этот год, и в трубном сегменте, и вообще в целом в промышленности. Соответственно, мы видим, что клиентам сложнее стало с кредитами, с деньгами. Клиенты чаще обращаются к трейдерам, потому что трейдеры кредитуют, используют длинные отсрочки: 15, 30 и 60 дней, очень много неплатежей.

3. Как изменилась доля импортного и отечественного сырья в структуре потребления ПЭ в РФ за эти годы? Как это повлияло на ценообразование внутри страны?

В трубном сегменте импорта стало однозначно меньше: стало меньше продукта SOCAR, Ирана практически сейчас нет. Но, несмотря на это, на все эти факторы, нету большого спроса на локальном рынке, он был с марта по май, но сейчас мы прошли этот пик. Здесь возникает вопрос о реальной возможности клиентов и конечных пользователей создавать спрос.

Импортного продукта стало меньше на 20 -30 %, по моим подсчетам, как продажника, наверное, маркетологи лучше посчитают. Становиться больше фальсификата, потому что конкурировать с большими игроками по цене сложно, все друг друга давят, и из за этого по проектам все переключаются на воду, а, как мы знаем, воду делают из натурального сырья, соответственно, ее красят, ну, это в лучшем случае, а так добавляют и вторичку, и переходы, и кучу разных, не самых лучших вариантов решений для трубы.

4. Как рост экосборов и ужесточение экологических требований с 2025 года отразились на себестоимости производства и отпускных ценах на первичный полиэтилен?

Про экосбор не смогу сказать, но в целом, в толстых пленках тоже большого спроса не наблюдаем. Сегмент пакетов, пленок тоже очень сильно просел.

5. Как изменился подход к управлению запасами и риск-менеджменту в условиях высокой волатильности сырьевых рынков?

Отвечая на пятый вопрос, могу сказать так, простыми словами: никто сейчас не вкладывается в сток, прошла эпоха «сезона» и «не сезона». Сейчас, в сезон, цены падают, но никто не накапливается. Не работает схема: купить не в сезон по дешевой цене и продать в сезон по дорогой, этого уже нет. Соответственно, все сырьевые остатки заводов, которые сейчас есть, отправляются на экспорт. Поэтому можно сказать, что участники рынка планируют свою деятельность в моменте, в рамках месяца.

Эксперт крупной сырьевой компании, работающий в отрасли более 16 лет.

О дефиците в прошлом

До эпохи профицита рынок жил в условиях хронической нехватки сырья. Летний сезон традиционно становился «горячей порой», когда переработчики выстраивались в очередь за дополнительными объемами. Эксперт вспоминает, как в период работы с дистрибуцией Лукойла клиенты приезжали с подарками на 8 Марта с одной просьбой: «Выделите нам объем на лето». Традиционные остановки заводов на профилактику — например, сентябрьская остановка «Казаньоргсинтеза» — были предсказуемым триггером для роста цен: все знали, что завод встает на месяц, и цена идет вверх.

Об импорте и иранском факторе

По оценкам эксперта, на сегодняшний день объем иранского сырья на российском трубном рынке составляет порядка 60–80 тысяч тонн в год (около 5 тысяч тонн в месяц). Однако дальнейшее присутствие будет зависеть от требований маркировки и системы «Честный знак». При этом Россия всегда была и остается премиальным рынком для импортеров — даже сейчас, несмотря на санкционные ограничения.

Новые проекты: Иркутск, Казахстан и Амур

Эксперт отмечает, что рынок ждет появление новых мощностей. Иркутский завод полимеров, по его оценкам, должен запуститься в 2026 году и вполне способен заместить объемы, которые раньше закрывались азиатским импортом. Проект в Казахстане с участием крупных игроков, вероятно, будет ориентирован на страны Центральной Азии, а не на Россию. Что касается Амурского ГХК, то его продукция, скорее всего, пойдет на экспорт в Китай, так как дальневосточный рынок переработки невелик.

Главная проблема сегодня: ценовая война на трубном рынке

Самый болезненный вопрос сегодня — демпинг на готовую трубу. Эксперт приводит конкретный пример: крупный игрок предлагает газовую трубу по 164 рубля при спотовой цене сырья для всех остальных клиентов в 169 рублей за килограмм. Как это возможно? Крупные холдинги делают квартальные закупки, усредняя цену сырья, и могут отшивать трубу из запасов, приобретенных в январе-феврале по более низким ценам. Малые и средние предприятия работают иначе: «получили заказ — купили сырье — сделали трубу — отгрузили». В таких условиях мелкие производители просто не выживают.

Эксперт проводит параллель с системой агрегаторов: рынок убивается за счет низкой цены, чтобы потом диктовать условия. Такая стратегия, по его мнению, делает бессмысленным развитие для среднего бизнеса.

В июне на российском рынке вторичных базовых полимеров активность покупателей и цены продолжили восходящий тренд. Поставщики отходов с полигонов и сортировочных комплексов также увеличили отпускные цены.

По итогам месяца средневзвешенный индекс цены вторичных стандартных термопластов Plastinfo PPI-rST вырос еще на 3,2% и составил 89 365 пунктов, что по отношению к июню прошлого года больше на 4,3%, а по отношению к началу года выше на 16,5%.

В результате спред между индексом первичного и вторичного сырья из-за роста цен на вторичные гранулы и замедления роста цен на первичные полимеры снизился на 7,7%.

Главный вывод:

Июль 2023 года стал поворотным моментом для российского рынка полиэтилена. До этого момента внутренние и экспортные цены были практически равны. После — экспорт ушел в устойчивую премию, а внутренний рынок оказался в положении «младшего партнера» со скидкой от экспортных цен до 40 процентов.

При этом внутри страны нарастает напряжение между крупными игроками, которые могут позволить себе квартальное усреднение цен, и средними предприятиями, вынужденными работать по споту. Воспоминания экспертов о временах, когда разница между ценами для разных закупщиков составляла всего 2 рубля, только подчеркивают, насколько далеко рынок ушел от прежней модели.

Этот структурный сдвиг уже сегодня определяет стратегии всех участников — и производителей, и переработчиков. И судя по прогнозным данным до 2026 года, этот разрыв никуда не денется.