15.01.2026

Российский рынок полимеров 2025: итоги года, события и ценовые тренды

В конце 2025 года активно обсуждалась конъюнктура рынка полимеров. Свой анализ озвучило и Национальное биржевое ценовое агентство на состоявшемся в декабре шестнадцатом отраслевом форуме «Полимеры России 2025».

Национальное биржевое ценовое агентство является частью структуры Петербургской биржи и направлено на формирование репрезентативных ценовых индикаторов и отраслевой аналитики.

Индикаторы формируются на основе объективных данных из трех источников:

* биржевая торговля;

* внебиржевая торговля, сделки зарегистрированные согласно Постановлению Правительства РФ №892;

* опросный метод.

Методики расчёта открыты, подходы позволяют сравнивать биржевую и внебиржевую цену. Индикаторы биржи включены в карту товарных индикаторов Банка России и признаются рыночными для антимонопольного и налогового регулирования.

На сегодняшний день агентство выпускает 26 аналитических обзоров по нефтепродуктам и продуктам нефтегазохимии. В ближайшее время планируется запуск еще девяти аналитических обзоров. Обзоры по ПВХ, ПЭТ и полипропилену уже в регламенте. И в очереди стоят полиэтилен и полистирол. Все отчеты будут распространяться через терминал SPX.

Главный тренд рынка полимеров 2025 года — снижение цен.

Лидерами по снижению цен по итогам первых 11 месяцев явились ПЭ, ПС и ПВХ, снижение на 13-15%. Стоимость ПЭТ снизилась на 11%, ПП в меньшей степени подешевел — минус 7%.

Основные причины снижения цен:

1. Проблемы с рентабельностью и конкуренция с импортом: на внутреннем рынке возникают проблемы с рентабельной продукцией на фоне обострения конкуренции с импортными полимерами из Азербайджана, Туркменистана, Китая, Ирана.

Например, импорт крупной партии пленочного ПНД вынудил производителей снизить цены на 10–15 тыс. руб./т. Импортёр не установлен, но ситуация подчёркивает давление на рентабельность российских производителей

2. Избыток предложения: оценочный уровень производства по многим крупным тоннажным пластикам превышает уровень потребления. Рынок перенасыщен. Это мировая тенденция. В 2025 году Китай стал нетто-экспортером по полипропилену. Мощности по полиэтилену также увеличиваются.

3. Снижение курса доллара: если в январе 2025 доллар стоил 100 рублей, то в конце декабря около 75 рублей, то есть минус 25%, что отразилось и на ценах пластика.

4. Высокая ключевая ставка: переработчики сталкиваются с влиянием дорогих кредитов, которые не дают развиваться.

Что касается производства, за 10 месяцев 2025 года в плюсе оказались полипропилен (плюс 10% за счет увеличения загрузки на «ЗапСибНефтехим»), линейный полиэтилен около 9% (повлиял запуск ЭП-600 в декабре 2024 года), ПЭТФ — 7%, ПНД — 3%, ПВД —2%.

В анти-лидерах ПС, снижение на 9%, и ПВХ — минус 17%.

Рынок ПВХ в этом году был насыщен событиями. В феврале «РусВинил» приостановил производство из-за недополучения сырья от «Сибур-Кстово». Внештатная ситуация. Цены начали расти. Вернуться к прежним показателям удалось к апрелю. Далее в мае стало известно, что «СаянскХимПласт» был передан в руки государству. И теперь главный вопрос рынка, который остается по сей день: кому отойдет предприятие? Участники рынка склоняются к тому, что предприятие отойдет «Роснефти», потому что их технологические цепочки связаны: Ангарский завод направляет полиэтилен на «СаянскХимПласт».

В августе на заводе «БСК» был плановый ремонт, но произошла нештатная ситуация — взрыв. Предприятию пришлось увеличить срок ремонта. Было несколько попыток возобновить производство, но точный статус работы предприятия сейчас неизвестен.

Кроме того, на «Каустике» (Волгоград) наблюдалось снижение мощностей по ПВХ — с 15 августа на 80% из-за дефицита сырья от «Волгограднефтепереработка» («Лукойл»)

В результате этих нештатных ситуаций ожидается снижение уровня производства по итогам года на 15-17%.

Однако цены во второй половине года не росли из-за влияния конкуренции с китайской продукцией, которую можно купить по 4000 юаней за тонну и привезти без проблем. Участники рынка считают, что вне сезона, зимой, три оставшихся завода («Каустик», «РусВинил» и «СаянскХимПласт») способны обеспечить внутренние потребности рынка.

Структура производства полимеров остается стабильной год от года.

За 10 месяцев 2025 года:

* Полиэтилен. Более половины рынка (58% от всего выпуска полиэтиленов) принадлежит полиэтилену низкого давления (ПНД). Доля линейного ПЭ — 21%, 20% — полиэтилен высокого давления (ПВД).

* Полипропилен. На долю гомополимера приходится почти 80% всего выпуска. Ключевые направления переработки — производство волокна, рафии, литья и пленки. Оставшиеся 20% рынка делят между собой блок-сополимер и рандом-сополимер, которые используются в литье и экструзии для изделий с особыми требованиями к ударной вязкости и прочности.

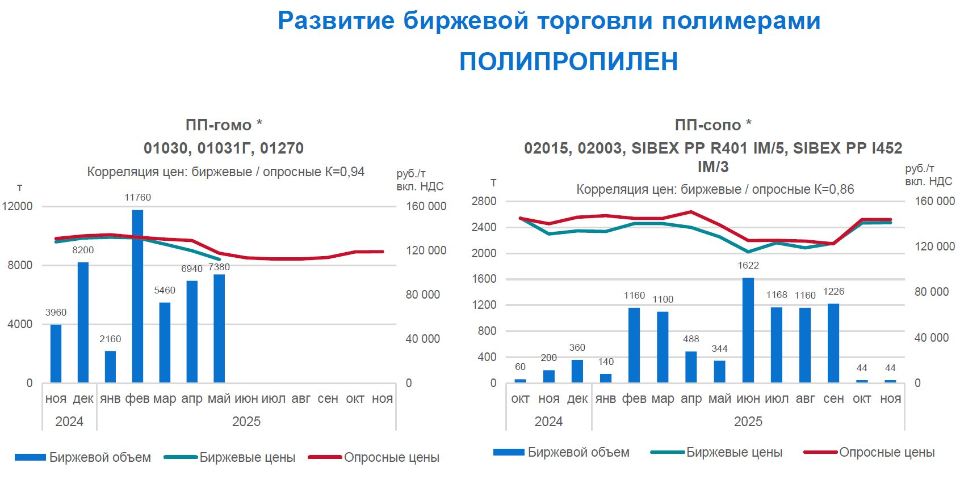

Развитие биржевой торговли.

По оценке за 11 месяцев 2025 года на бирже было продано почти 80 тысяч тонн полиэтилена, что составляет 7% от суммарного производства ПВД и линейного ПЭ в РФ за 10 месяцев.

По полипропилену цифры скромнее: 42 тысячи тонн было продано, что составляет 2% от суммарного производства полипропилена.

Сравнение биржевых и опросных цен свидетельствует о сходстве трендов. Коэффициент корреляции остается высоким и составляет примерно 0,8–0,9. Таким образом, в отсутствие активных торговых режимов опросный метод функционирует эффективно, и указанные цены могут применяться на практике.

За новостями отрасли следите на нашем сайте и в телеграм-канале https://t.me/TrubClub

Источник фото: телеграм-канал https://t.me/creon_group